2025电子签章软件深度剖析:市场需求解读及17家主流厂商实力评估

(本文信息来源于网络平台)

1 .行业概述与核心价值

1.1 电子签章的定义与发展背景

电子签章系统是基于数字签名技术的电子文档认证工具,通过加密手段验证签署人身份,确保文件 真实性与完整性,并赋予电子文档与传统纸质盖章同等的法律效力。根据《中华人民共和国电子签名法》的修订条款,电子签章已被明确认定为具有完全法律效力,其适用场景已覆盖人事、采购、房屋交易等各个领域。

在技术构成上,电子签章系统包含四大核心模块: 数字证书认证系统(由CA机构提供身份绑定)、 电子印章管理系统(实现印章数字化生命周期管理)、 电子签名认证系统(基于非对称加密算法实现签名验证)、 客户端签章软件(提供用户交互界面)。

1.2 电子签章的核心价值维度

· 降本增效价值:企业采用电子签章后,合同签署周期从传统模式的数天甚至数周缩短至分钟,平均签署成本下降超过60%。以金融机构为例,2024年通过电子签章处理的合同量达1亿份,预计到2025年可节省纸质合同成本超100亿元。

· 安全合规价值:通过 原文沙箱保护、 多时间戳证据固化、 区块链存证等核心技术,实现文件防篡改和操作全链路追溯。

· 生态协同价值:电子签章作为企业数字化基础设施,已深度嵌入OA、ERP、供应链管理等系统。腾讯电子签与腾讯会议、企业微信的集成案例显示,跨部门协作效率提升40%以上。

2 .市场主要参与者分析(主流厂商优势及亮点介绍)

1、契约锁:行业头部厂商,中大型企业首选平台,42000多家中大型客户资源,成立至今零争议、零诉讼、零纠纷,专注提供符合《电子签名法》要求的合规产品服务。

2、开放签:国内首个开源免费的电子签章系统提供商,专注为中小微企业提供零成本、高灵活性的电子签署解决方案,通过开放核心代码降低使用门槛。

3、签盾:全证据链电子签名服务商,以安全合规为核心,依托区块链、加密技术构建电子签名及合同管理解决方案。

4、百望云签:百望云旗下的电子签名与电子印章模块,定位为财税数字化生态中的合规签约服务核心,

5、壹签:联合信任旗下企业级电子签名平台,依托可信时间戳+数字证书双技术融合实现可靠电子签名,定位为全场景合同签署与管理服务商。

6、法大大:专注电子签约SaaS云平台服务,法律服务资源丰富,聚焦中小企业市场。

7、安心签:CFCA队旗下产品,以 「金融级密码技术」 为核心,专攻银行/保险等强合规场景。

8、安证通:双品牌“安证通+一签通”覆盖党政内网与云服务,信创全适配。

9、易企签:金蝶系生态伙伴,ERP财务单据电子签垂直解决方案,覆盖采购到付款全链路。

10、微签:OA集成电子签专家,「钉钉/企业微信原生嵌入」,主打中小企流程自动化。

11、章管家:「实体印章+电子印章」一体化管控 方案首创者,解决混合用印场景风控难题。

12、智享签:央企中电科旗下品牌,专注人力资源电子签场景,信创全栈适配能力,服务国产化替代需求。

13、腾讯电子签:腾讯C端生态延伸,主打微信小程序极速签约,聚焦小微企业与个人轻量化需求。

14、红鼎云签:区域型政务服务商,「政务可信云签章」供应商,深度对接省市级一网通办平台。

15、书生电子签章:20年数字签名技术沉淀, 「OFD版式文件签章」 标准制定者,公文领域强制配套。

16、Docusign:全球电子签巨头中国本地化版本, 「跨国业务签署合规」 首选,支持150+国法律适配。

17、hellosign:是国际电子签名市场的技术型服务商,定位为企业级签名基础设施提供商,以高集成性与开发者友好性为核心优势。

…

3.市场规模与增长动力

3.1 市场规模与用户增长

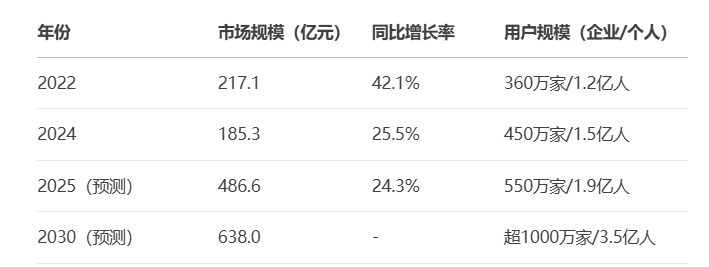

中国电子签章市场呈现 爆发式增长态势。2022年行业规模达 217.1亿元(同比增长42.1%),2024年提升至 185.3亿元,预计2025年将突破 486.6亿元,年复合增长率(CAGR)维持在25%以上。用户规模同步扩张:截至2024年底,企业用户数量突破 450万家(年增25%),个人用户注册量达 1.5亿人次,活跃用户占比提升至50%。

* 表:中国电子签章市场规模预测(2022-2030年) *

3.2 政策驱动与数字化转型需求

① 政策法规持续赋能:

· 工信部“ 数字信任行动计划”(2024-2027年)投入100亿元专项资金,用于电子签章技术研发和CA中心建设,目标在2025年前建成100个全国服务网点。

· 国家密码管理局发布我国首个国家级电子印章专项法规--《电子印章管理办法(征求意见稿)》,通过统一标准进一步明确“电子印章”法律效力、适用范围、管理责任,推动电子印章全国互信互认、规范管理、广泛使用。

· RCEP协定生效,推动跨境无纸化贸易,要求成员国互认电子签名效力,为中国企业出海铺平道路。

② 企业数字化转型加速:制造业数智化需求凸显,合同签署效率成为供应链协同关键指标。

③ 政务领域电子签章渗透率从2023年的40%跃升至2024年的60%,预计2025年达85%,“一网通办”政策推动省级政务平台100%接入电子签章系统。

3.3 技术成本双驱动

· SaaS模式主导市场:2024年SaaS模式占比达 72%(133.2亿元),因其部署灵活、订阅付费成本低(中小企业年均投入1-9万元),成为市场主流选择。

· 私有化部署需求增长:大型企业因数据安全考虑,本地化部署解决方案占比 37%,行业内目前契约锁电子签章的本地化部署总量全行业第一(沙利文报告显示)。

4 . 技术架构与创新趋势

4.1 技术架构分层解析

现代电子签章系统采用分层解耦架构,以实现安全与灵活的平衡:

基础层:由 CA机构(如数字认证)、时间戳服务中心、密码模块构成,提供数字证书发放与加密运算服务。2024年中国数字证书发行量突破2亿张,其中60%应用于电子签章场景。

平台层:包含签名引擎、 印章管理、 权限控制三大模块,支持API对接业务系统。

应用层:提供SaaS门户、移动App、小程序等多端入口。数据显示,68%的企业首选手机短信签署链接,64.9%使用PC端平台,体现多终端适配的必要性。

4.2 前沿技术融合创新

· 区块链存证:区块链技术为电子签章提供 不可篡改的存证能力。可以将合同哈希值同步至司法区块链,司法采信率达100%。

· AI智能合约:结合AI智能技术,推动电子签约服务升级成为厂商市场增长的新动力。目前契约锁、法大大等头部厂商已经宣布支持AI智能技术,实现合同起草、审批、签署、归档全生命周期管理。

· 法审大模型:众多电子签章产品AI智能产品具备合同智能审查、 风险预警、 条款比对等7项能力,将人工审核时长从小时级压缩至秒级。

· 履约自动化:NLP技术解析合同关键节点(如付款日期),自动触发履约提醒,制造业客户合同违约率下降35%。

· 移动化与生物识别:2024年移动端签署占比达45%,结合人脸识别、指纹等生物特征验证,确保远程签署安全性。

5 . 应用场景渗透分析

5.1 核心应用领域深度渗透

电子签章已从单一工具升级为 全链路数字化协同引擎,在三大核心场景渗透率显著提升:

· 人力资源场景(渗透率65%):覆盖 电子劳动合同、 入职文件、 绩效考核表等全流程。2024年使用量增长最快,因《电子劳动合同订立指引》推动企业全面替代纸质合同,签署效率提升80%。

· 供应链协同(渗透率56.7%):制造业龙头企业如长安汽车等通过电子签章打通采购订单、物流单据、质检报告等环节,供应链平均响应时间从7天缩短至24小时。

· 金融业务(渗透率40.5%):银行信贷合同、保险保单、证券协议全面电子化。2024年银行业电子渠道业务占比达75%,部分互联网银行电子签章使用率达100%。

5.2 新兴场景快速扩张

· 政务数字化:2024年省级政务服务网电子签章接入率达100%,应用于 不动产登记、 企业开办、 税务申报等场景。

· 医疗健康:电子病历签章比例从2023年的20%升至2024年的30%,解决处方流转、医保结算的合法性问题。

· 制造业出海:针对多地区合规需求,契约锁搭建多语言签约云平台,支持欧盟eIDAS、美国ESIGN等标准,帮助跨国企业等企业海外合同签署成本降低70%。

表:2024年电子签章行业应用渗透率TOP5

6 .竞争格局与产业链生态

6.1 市场集中度与头部企业布局

中国电子签章市场呈现高集中度格局,契约锁等头部TOP3的厂商占据 70%以上份额:

· 契约锁:专注政府及中大型客户市场,拥有电子签章、数字身份、印章管控、数字存档四位一体产品体系,支持AI智能合同管理。

· e签宝:产品矩阵最完整,覆盖公有云、混合云、硬件加密设备,支持移动签、网页签、APP签等多种便捷签署方式。

· 上上签:聚焦SaaS标准化产品,中小企业客户多。2024年推出“ 签约管存一体化”平台,合同管理效率提升50%。

6.2 产业链协同发展

电子签章产业链已形成 分层协作生态:

上游:

CA认证机构:数字认证(市场份额25%)等企业提供数字证书服务,2024年市场规模120亿元。

加密硬件商:安全芯片出货量年增20%,2025年预计达5亿片,支持Ukey、云盾等签署方式。

中游:平台服务商强化生态整合,各家厂商加快寻求市场上下游伙伴合作,实现 签署-审批-归档闭环。

下游:行业定制化解决方案成为竞争焦点:

政务领域: 跨省签章互认(省级电子印章平台接入)

制造业: 全球合规签署(支持多语言、多法域)

医疗: 医患联合签名(绑定电子病历与知情书)

7 .发展挑战与未来趋势

7.1 核心挑战剖析

· 安全与隐私顾虑:73.3%的用户担忧 隐私泄露,67.8%质疑 签署过程安全性。需通过 零知识证明(Zero-Knowledge Proof)、 同态加密等技术强化数据保护。

· 中小企业渗透不足:因认知有限和预算约束,中小企业电子签章渗透率不足30%。需提供轻量化SaaS工具(如腾讯电子签小程序版)降低使用门槛。

· 跨境互认壁垒:各国电子签名标准不一(如欧盟eIDAS vs 美国UETA),出海企业需本地化适配;目前契约锁联合国际知名电子签名、CA机构可以为用户提供符合当地法律法规要求的跨国电子签约方案。

7.2 未来发展趋势

· 技术融合深化:

法律AI智能体:到2027年,50%的电子签章平台将集成法律AI Agent,实现合同 自动协商-签署-履约监控全自治。

量子加密预备:头部企业启动抗量子密码算法研发,应对未来算力攻击威胁。

· 国际化与生态化:

RCEP无纸化贸易区:依托区域互认政策,2025年亚太区电子签章互通率将达80%。

产业互联网集成:电子签章与IoT(物流电子锁)、元宇宙(虚拟签约室)结合。

· 普惠化浪潮:

县域政务与小微商户成为新增长点,县域电子签章使用率2024年仅15%,预计2027年升至40%,普惠SaaS工具年费降至千元以下。

8 . 结论与建议

8.1 企业应用路径建议

· 大型企业:优先选择私有化部署和集成能力强的平台,比如契约锁,集成现有ERP、SCM系统。重点部署智能合约与区块链存证。

· 中小企业:采用 标准化SaaS套餐,聚焦人力资源与商务合作场景。

· 出海企业:选择支持多法域合规的平台,确保符合当地电子签名法律(如欧盟eIDAS)。

8.2 政策与厂商发展建议

· 政策制定方:加快跨境互认协议签署,推动与RCEP成员国电子签章互认试点。

· 技术服务商:构建分层安全体系:零知识证明保护隐私+区块链存证防篡改+量子加密前瞻布局。

· 探索 AI原生合同生态:实现从“签署工具”到“智能合约协同平台”的转型。

未来展望:

电子签章正从 数字化工具 进化为 智能商业基础设施 。随着AI与区块链技术的深度融合,一个以“ 签署即协同、履约即风控、数据即资产 ”为特征的智能合约时代正在到来。预计到2030年,中国电子签章市场规模将突破638亿元,其中80%的合同流程将由AI驱动完成初审-签署-归档全流程,为企业构建真正可信、高效的数字化契约网络。

沪公网安备 31011202012092号

沪公网安备 31011202012092号